Текущий год для фондовых рынков не лучший. Российские индексы никак не могут выбраться в положительную зону. Напряженность висит над всеми мировыми рынками. Любые новости с долгового рынка бросают фондовые индексы то вниз, то вверх. Пока чаще вниз. Сперва в США никак не могли договорится о повышении планки государственного долга. Затем вопрос с Грецией решался так долго, как было возможно. В результате в подвешанном состоянии оказалась банковская система Еврозоны. У многих банков имеются в наличии облигации Греции. Если бы Греция объявила дефолт, то фондовые рынки посыпались бы как карточные домики. Облигации Испании, Италии, Португалии сразу бы рухнули. С рынка акций деньги бы начали стремительно выводится и переводиться в облигации США, Германии, Франции. Лучше доходность в 2 % годовых, чем -100 %, которые можно получить при дефолте.

Но всемирный крах отложен. Греции выделяется очередной транш. Некоторые инвесторы “добровольно” спишут Греции 50 % долга. Европейские банки будет рекапитализированы для большей устойчивости. Европейский фонд финансовой стабильности будет увеличен. “Все хорошо, прекрасная Маркиза”…

В России ситуация лучше. Бюджет 2011, возможно, будет бездефицитным. Нефть продолжает торговаться выше 100 долларов США за баррель. Компании публикуют хорошие отчеты, но фондовый рынок тем не менее остается в отрицательной зоне. В чем причина? Во-первых, отток средств из развивающихся рынков. Из-за напряженности в США и Европе инвесторы выводят средства из более рискованных активов, к которым относятся акции (и тем более акции на развивающихся рынках). Это на себе почувствовал и рубль. Во-вторых, произошли “перетряски” портфелей. Многие инвесторы предпочли на “смутное время” закрыть позиции в акциях и купить на вырученные деньги облигации.

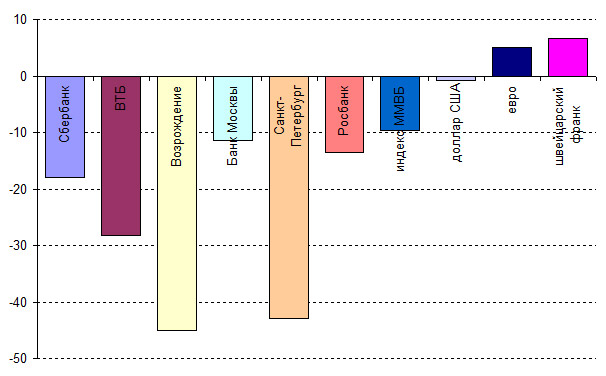

Мы решили сравнить доходность вложений в акции банков и валюту. Итог оказался неутешительным для владельцев акций. Бумаги всех рассматриваемых банков в этом году находятся в минусе.

Сравнение доходности вложений в акции банков и валюту

Расчеты citizensbankdelphos.com.

Если бы вы купили обыкновенные акции Банка Возрождение 30 декабря 2010 года и не совершали с ними больше никаких сделок, то сейчас бы ваш счет “похудел” на 45 %. Примерно такой убыток вы бы понесли, если бы вложились в акции Банка Санкт-Петербург.

Акции Сбербанка за этот год подешевели на 18 % при том, что чистая прибыль за 9 месяцев по РСБУ у банка выросла в 2.5 раза.

Вложения в валюту могли принести прибыль. Доходность от вложений в евро - 5 %, в швейцарский франк - 6.6 %. В выигрыше оказались те, кто открыл срочные депозиты (например, на 6 или 9 месяцев) в этих валютах. Это, пусть небольшая, но дополнительная прибавка к прибыли.

Примерно такую же доходность можно было получить от самых выгодных срочных рублевых депозитов.

Индекс потребительских цен в России с начала года, по данным Росстата, вырос на 4.9 %. Так что, если верить Росстату, доходность от вложений в срочные депозиты в евро, швейцарские франки и рубли, обгоняет инфляцию.