Июнь 5th, 2011 Автор - Артур Яровой

Купить квартиру в столице без ипотеки под силу не каждому. Стоимость квадратного метра в Москве на вторичном рынке превышает 160 тысяч рублей, чтобы купить двухкомнатную квартиру площадью в 60 квадратов, нужно почти 10 млн рублей. Где их взять? У банков.

При выборе ипотеки один из самых важных моментов - процентная ставка. Понятно, что чем ниже, тем лучше, но вот насколько?

Мы провели расчеты переплаты (проценты по кредиту) для разных процентных ставок. Базовые условия одинаковые:

- срок ипотеки - 20 лет,

- сумма кредита - 6 млн рублей.

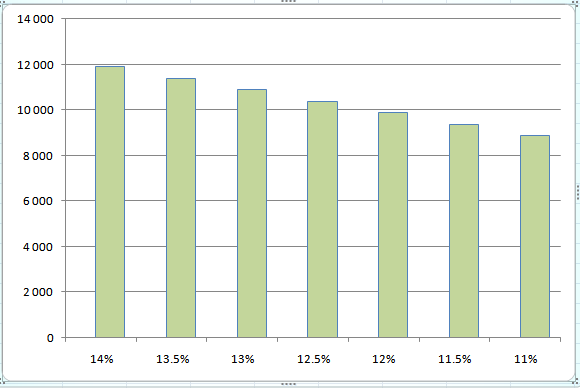

График переплаты по кредиту в зависимости от процентной ставки

расчеты citizensbankdelphos.com, в тыс. рублей

При ставке в 14 % переплата составляет 11.9 млн рублей, то есть за 20 лет вы выплатите в виде проценточ почти 12 млн. При ставке в 13.5 % - переплата на пол-миллиона меньше. Получается, что 1 % стоит примерно 1 миллион рублей.

А что если уменьшить срок с 20 лет до 15? Опять же мы посчитали переплату, взяв базовые условия:

- сумма кредита - все те же 6 млн рублей,

- процентная ставка - 13 % годовых.

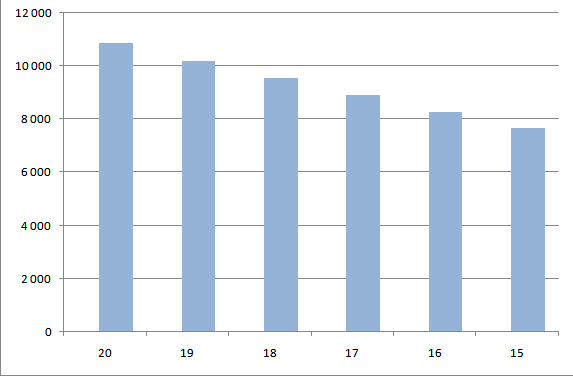

График переплаты по кредиту в зависимости от срока кредита

расчеты citizensbankdelphos.com, в тыс. рублей

Уменьшение срока кредита с 20 до 19 лет позволит вам сэкономить 661 тысячу рублей (размер ежемесячного взноса при этом возрастет на 800 рублей). Сократив срок ипотеки с 20 до 15 лет, вы сбережете 3.2 млн рублей (правда, каждый месяц вам надо будет платить почти на 6 тысяч больше). Так что, если позволяют возможности, сокращайте срок кредита.

Рубрика Кредиты, ипотека | Нет комментариев »

Август 12th, 2015 Автор - Павел Вюрст

Центробанк России недавно снизил ключевую ставку до 11.0 %. Хотелось бы, чтобы ставки по ипотеке были не выше 12-12.5 % (а еще лучше не больше 11 % - но пока это из области фантастики - надо ждать дальнейшего снижения ставки). Ведь ипотека - это долгосрочный кредит. И в перспективе на 5-20 лет ставка ЦБ РФ не должна расти. И на рынке есть такие условия. В основном благодаря госпрограмме.

Сбербанк предоставляет ипотеку под 11.9 % по программе с господдержкой. “Газпромбанк” готов дать ипотечный кредит под 11.3 % при условии, что вы внесете более 50 % первоначального взноса за жилье и возьмете кредит на срок до 7 лет. Естественно, это тоже по программе с господдержкой. ВТБ предлагает ипотеку под 12 %, если вы выкупаете залоговую недвижимость, которая находится на балансе банка.

Если вы берете ипотеку на 15 лет под 12 % годовых при стоимости квартиры в 3 млн рублей и первоначальном взносе в 10 %, ваш ежемесячны платеж составит 32 400 рублей. Не мало. Уменьшить размер ежемесячных выплат можно двумя способами. 1. Увеличить срок кредитования (это крайний случай, потому что так растет ваш размер переплаты). 2. Увеличить первоначальный взнос.

Идеальные условия, если продаете свою старую маленькую квартирку, чтобы переехать в новую. У вас есть приличная часть суммы. К примеру, вы покупаете квартиру за 5 млн рублей, продав свою за 3 млн, берете ипотеку под 12 % годовых на 10 лет. В итоге ваши платежи составят - 28 700 рублей в месяц. Вроде бы не сильно отличается от примера выше, но здесь вы платите лишь 10 лет, а не 15. Вы можете рассчитать условия по ипотеке на нашем сайте сами.

Увы, покупатели квартиры в ипотеку иногда сталкиваются с проблемами. Основными потребителями ипотечных кредитов являются семьи. Улучшение жилищных условий, подготовка к рождению малыша. Увы, не всегда все бывает хорошо. Сочетание “ипотека и развод” пугает, но это жизнь, и пары иногда расходятся. И здесь желательно, чтобы с разводом мнения по квартире остались в рамках разумного. Квартира общая, платежи общие. Поэтому если у вас сейчас не лучшие времена в отношениях, то лучше с ипотекой не спешить. Улучшение жилищных условий может помочь с проблемами, а может и создать новые при дележи имущества и обязательств.

Рубрика Кредиты, ипотека | Нет комментариев »

Ноябрь 17th, 2014 Автор - Артур Яровой

Центробанк установил максимальные ставки по кредитам. Условия будут распространяться на кредиты, заключенные в первом квартале 2015 года.

Ставки по многим кредитам придется снизить. Вероятно, ряду банков придется пересмотреть требования к заемщикам и ужесточить их.

Максимальные ставки по разного рода кредитам, выдаваемых банками

Автокредиты

| Условия |

Ставка, % |

Новый автомобиль

(или с пробегом до 1000 км) |

20,32 |

| С пробегом свыше 1000 км |

31,22 |

Потребительские кредиты с лимитом кредитования

| Лимит |

Ставка, % |

| До 30 т.р. |

34,62 |

| 30-100 т.р. |

30,27 |

| 100-300 т.р. |

31,53 |

| Свыше 300 т.р. |

22,42 |

POS-кредиты (целевые потребительские кредиты в счет оплаты товаров/услуг)

| До 1 года |

Ставка, % |

| До 30 т.р. |

54,94 |

| 30-100 т.р. |

42,31 |

| Свыше 100 т.р. |

34,69 |

| Свыше 1 года |

Ставка, % |

| До 30 т.р. |

43,28 |

| 30-100 т.р. |

37,02 |

| Свыше 100 т.р. |

36,07 |

Нецелевые потребительские кредиты, целевые потребительские кредиты (кроме POS-кредитов), потребительские кредиты на рефинансирование задолженности

| До 1 года |

Ставка, % |

| До 30 т.р. |

46,80 |

| 30-100 т.р. |

32,62 |

| 100-300 т.р. |

28,85 |

| Свыше 300 т.р. |

21,38 |

| Свяше 1 года |

Ставка, % |

| До 30 т.р. |

41,66 |

| 30-100 т.р. |

36,74 |

| 100-300 т.р. |

30,97 |

| Свыше 300 т.р. |

26,03 |

Рентабельность бизнеса некоторых банков снизится. Например, ставка по небольшим POS-кредитам (например, на покупку мобильного телефона) у некоторых банков значительно превышала 54.94 %. Да и ставки по кредитным картам с указанным лимитом у многих банков превышали значения, установленные Центробанком.

Центробанк обнародовал новые условия игры в том числе для микрофинансовых организациях, кредитных кооперативах и ломбардах.

По микрозаймам (до 30 тысяч рублей) на короткий срок (до 1 месяца) максимальная ставка оставлена фантастическая - 914,79 %! Более-менее ставки приближены к банковским по микрозаймам на срок от 1 года и микрозаймам с залогом. При микрозайме свыше 100 тысяч рублей на срок от 2 месяцев предельная ставка - 39.87-49.97 процентов (зависит от срока займа).

В автоломбардах максимальная ставка установлена на уровне 86,12 %, в остальных ломбардах - 233,19 %.

Напомним, что условия будут распространяться только на кредиты по договорам, заключенным в первом квартале 2015 года.

Рубрика Кредиты, потребительский кредит, ипотека, автокредит, Макроэкономика, кредит наличными, Финансовые кризисы, Кризис 2014 | Нет комментариев »

Март 7th, 2013 Автор - Ольга Качурина

Как только начинаешь считать, выясняется, что акции для заемщиков по ипотеке, которые банки анонсируют как подарки, остаются подарками для немногих. То же самое касается и изменений условий по ипотеке, о которых они говорят “улучшили”. 12 - 12 - 12 - таковы основные параметры ипотеки, которую Сбербанк выдает в рамках акции, до 31 мая. 12 % годовых в рублях - ипотека под такую ставку дают здесь на покупку квартиры в новостройке. Данная величина действует как после регистрации ипотеки, так и до. Прочие числа 12 - это срок кредита и размер минимального первоначального взноса.

Средняя цена 1 м2 в России - немногим больше 48 000 рублей. То есть при покупке двухкомнатной квартиры площадью 50 м2 стоимость среднероссийской квартиры будет 2 400 000 рублей. При ипотеке с нашими параметрами величина ежемесячного взноса будет 27 739 рублей. По данным того же Росстата средняя начисленная (!) заработная плата в январе 2013 года составила 27 340 рублей. То есть получается, что при покупке квартиры в кредит с первоначальным взносом в 12 % на 12 лет среднестатистическая семья будет выплачивать по ипотеке больше, чем заработная плата одного из работающих членов семьи.

Обратимся к конкретным регионам. Например, возьмем Белгородскую область. Тут стоимость 1м2 составляет в среднем от 35,1 до 46,4 тысяч рублей. Можно сказать, что цена не так уж далека от средней. В регионе с полуторамиллионным населением сегодня выдано меньше 6 000 ипотечных кредитов. Предположим, что работоспособного населения здесь проживает 700 000 человек. Получается, что кредит на квартиру имеют меньше 1 % жителей. Средневзвешенная ставка по ипотечным жилищным кредитам в Белгородской области, по данным Росстата, - 12.3 %. Те, кто не мог получить ипотеку под 12.3 %, скорее всего, не смогут и теперь.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Март 15th, 2012 Автор - Ольга Качурина

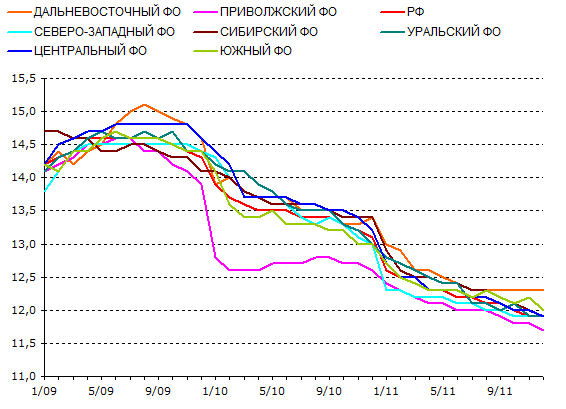

Ставки по ипотечным кредитам будут расти, а объемы выдачи - снижаться. Таковы ожидания на 2012 год. Они проистекают из того факта, что банкам не хватает ликвидности. Его публично признали такие столпы, как Сбербанк и ВТБ24. Нерадужные прогнозы - повод задуматься: не является ли текущий момент самым удобным для оформления ипотеки? Посмотрим на график средневзвешенной ставки по соответствующим кредитам в рублях за период с 2009 по 2011 год. График построен на основе данных инфомационно-статистической системы по рынку жилья, запущенной Агентством по ипотечному жилищному кредитованию.

С третьей декады 2009 года ставки по ипотеке падают, а с июля прошлого года по февраль текущего средняя величина непрерывно снижалась на 0,10 процентных пункта в месяц. 1 февраля она составляла 11,8 % годовых и, в свете заявлений руководства крупнейших банков страны, нелогичным было бы ждать дальнейшего снижения.

Средневзвешенная ставка по ипотечным кредитам в рублях 2009-2011 гг.

Многие уже и не ждут - уверяют кредитные организации. В январе текущего года снижение объемов выдачи месяц к месяцу было не таким сильным, как в январе прошлого года. Вместе с тем средняя сумма ипотечного кредита по России в январе составила 1 145 000 рублей. Тогда как каждый из 12 месяцев прошлого эта величина превышала 1 300 000 рублей. Весьма вероятно, что заемщики готовы брать меньшие суммы, но под сегодняшние ставки.

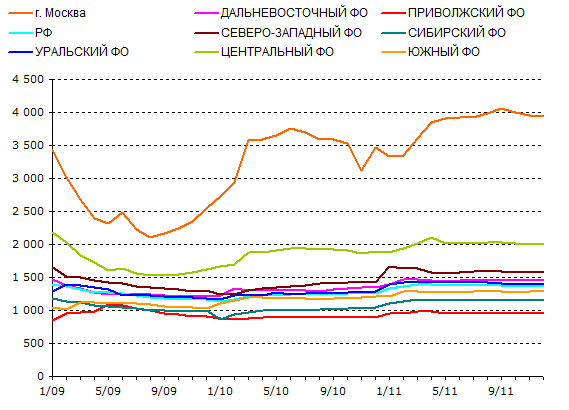

Средний размер ипотечного кредита, тыс. рублей (2009-2011 гг.)

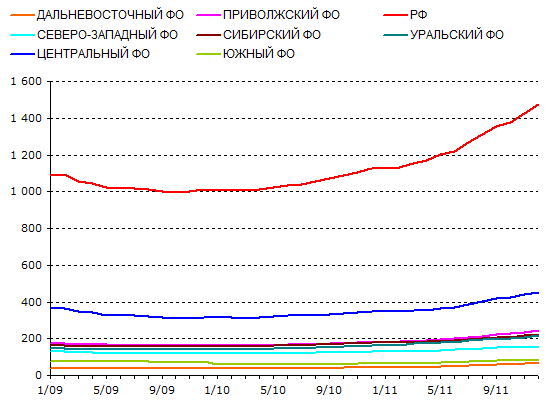

Объем общероссийской средневзвешенной ставки задолженности по ипотеке на конец 2011 года составлял немногим 1 474 839 млн рублей. За 3 года рост составил примерно 40 %. При в 2009 мы видим снижение: заемщики возвращали больше, чем получали. Основное увеличение дал прошлый год. При этом есть регионы, чье влияние на общую тенденцию невелико. Кривая прироста здесь выглядит практически как прямая. ) В их числе - Северо-западный и Дальневосточный.

Объем задолженности по ипотеке, млрд рублей (2009-2011 гг.)

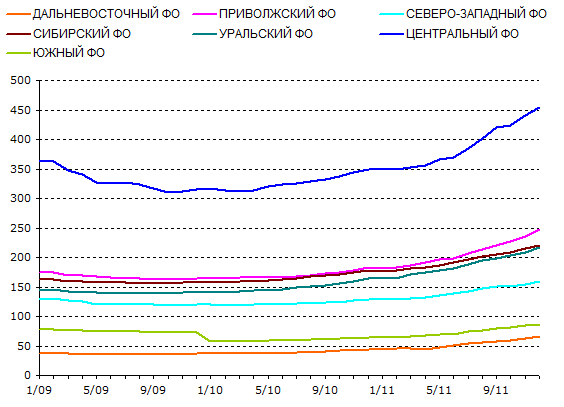

На графике, который мы построили без учета общероссийских данных, картина по регионам более наглядная. Здесь лучше видно, где предпочитают брать, а где ждать.

Объем задолженности по ипотеке, млрд рублей (2009-2011 гг.)

Рубрика Кредиты, ипотека | Нет комментариев »

Ноябрь 24th, 2011 Автор - Ольга Качурина

Сумма кредита почти в два раза больше той, на которую можно было бы рассчитывать на основании сегодняшней зарплаты, - вот одна из особенностей новой ипотечной программы АИЖК. Она носит название “Молодые ученые” и адресована научным работникам Российской академии наук в возрасте до 35 лет. Те из них, кто имеет докторскую степень, могут получить такой кредит до достижения 40 лет. Продукт разработан для сотрудников Центрального, Сибирского и Уральского отделений РАН. Размер кредита на покупку жилья для их молодых ученых будет определен с учетом потенциального роста их доходов.

Такой подход заложен и в основу графика погашения кредита. Вначале заемщик будет ежемесячно возвращать сумму, размер которой определят исходя из его сегодняшнего заработка. Постепенное увеличение регулярного платежа - это то, что ждет заемщика в будущем. Такое будущее обуcловлено статистическими данными. Они говорят за то, что доход молодого ученого увеличивается с течением времени. Новая ипотека учтет этот факт на старте его карьеры.

Клиент с потенциалом может занять до 90 % от стоимости приобретаемой недвижимости. Таково одно из условий программы. В качестве части первоначального взноса по ней учтут разного рода субсидии. Например, средства по федеральной программе “Жилище”. Ставки по кредиту - 10-10,5 % годовых. Кредит может быть оформлен на покупку строящегося дома, квартиры на первичном и вторичном рынках. Разрешат использовать ссуду и на покупку пая в жилищном кооперативе. Сегодня программа, где будущее идет клиенту в зачет, запущена в пилотном режиме. Решение о массовом запуске примут после подведения итогов в марте 2012 года.

По информации Росстата, средняя начисленная заработная плата в сфере образования, составляла в текущем году 15 872 рубля. Это данные с января по сентябрь. Названная сумма на 35 % меньше уровня общероссийской среднемесячной зарплаты за тот же период.

Рубрика Кредиты, ипотека | Нет комментариев »

Сентябрь 25th, 2011 Автор - Ольга Качурина

Банк МДМ вновь - второй раз в течение месяца - вводит продукт, отличный от большинства предложений в сегменте. На этот раз речь идет об ипотеке “Улучшение жилищных условий”. Новинка - займ квартировладельцам, мечтающим переехать в более дорогое жилье. Это может быть как квартира в новостройке, так и на вторичном рынке. На эти цели банк готов ссудить 100 % стоимости приобретения под 15 % годовых. При этом кредитор не накладывает ограничения на старую - ее продажей заемщик займется позже, без спешки. Деньги, вырученные в результате сделки, клиент отдает банку, частично возвращая ссуду. При соблюдении ряда условий в части продажи собственности и возврата долга, МДМ снижает ставку по ипотеке.

13 месяцев с даты выдачи ипотеки - период, отведенный клиенту на продажу старой квартиры. Половина от суммы займа - размер возврата. Таковы требования, при выполнении которых банк уменьшит размер ставки. Величина, по которой станут считать проценты после этого, находится в диапазоне от 10 до 11,75 % годовых. Максимальный размер будет действовать по договору займа на 20 лет. Это верхняя граница срока новой ипотеки. Суммы займа различна для разных регионов и ограничена 30 000 000 рублей.

Если часть долга возвращена не в срок или не в половинном объеме, то ставка по договору клиента будет считаться по формуле СР + 4 процентных пункта. Здесь СР - ставка рефинансирования ЦБ РФ. Однако при сегодняшней ее величине формула не актуальна. 15 % годовых - это минимум, по которому МДМ будет вести подсчет процентов для невыполнивших условия возврата части ссуды. “Улучшение жилищных условий” - программа, по которой предусмотрена комиссия за выдачу. Все названные размеры ставок действуют при выполнении клиентом пожеланий в части личного страхования.

Новое предложения МДМ Банка базируется на схеме, отличной от фундамента стандартной ипотеки с участием уже имеющейся в собственности клиента недвижимости. Старая квартира становится залогом по кредиту на новую. Максимальный размер такой ссуды - 80 % от стоимости собственности. По такой схеме при отсутствии у клиента накоплений купить можно только менее дорогую квартиру.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Сентябрь 18th, 2011 Автор - Ольга Качурина

Вносишь на специальный счет в банке ежемесячно некую сумму - краевой бюджет добавляет 30 % от нее. Так копятся деньги на первоначальный взнос по ипотеке. Период накопления - от 1 до 6 лет. Затем банк, обслуживающий счета, выдает их владельцам кредит на покупку недвижимости под 6 % годовых. Ставка останется прежней вне зависимости от инфляции. Взаймы банк даст ровно столько, сколько клиент накопит и край добавит. Сумма накопления и “надбавки” таким образом должна составлять половину от стоимости квартиры.

Участники проекта - Сбербанк, Краснодарский край и его жители. О запуске накопительной ипотеки кредитор и власти территории договорились на проходившем в Сочи экономическом форме. Социальные выплаты из бюджета ограничены суммой 36 000 рублей в год. Для их получения участник Накопительной ипотеки должен ежемесячно откладывать на счет в Сбербанке минимум 7 000 рублей.

Условия вклада, который будет открываться в рамках программы, пока не обнародованы. Логично предположить, что процентный доход по нему будет начисляться по ставке “до востребования”. В таком случае при минимальном размере взносов за 5 лет на счете участника программы будет 600 000 рублей. Еще столько же он получит в кредит от Сбербанка. Средняя цена 1 м2 в Краснодарском крае во II квартале 2011 года на первичном рынке была 38 457 рублей. За наши деньги здесь можно купить у застройщика квартиру общей площадью немногим больше 31 м2. 51 366 - такова стимость 1 м2 на вторичке - площадь квартиры при такой цене квадрата едва перевалит за 23 м2.

Цены же на недвижимость в течение пяти лет претерпят изменения. Это движение может нивелироваться за счет действий краснодарских властей - они обещают участникам программы и квадратные метры по льготной цене. Сбербанк же и с учетом ставки по ипотеке в размере 6 % годовых вряд ли останется в накладе. Это - своеобразная плата за пользование средствами участников программы в течение срока накопления.

Рубрика Новости банков, Кредиты, ипотека, Недвижимость | Нет комментариев »

Сентябрь 14th, 2011 Автор - Ольга Качурина

Есть большая - закладывай - купи еще одну, поменьше. С таким предложением вышел на клиентов Альфа-Банк - здесь запустили ипотеку под залог имеющейся квартиры.15 000 000 рублей - такова максимальная сумма заимствований в ее рамках. Суть нового продукта изложена нами в утрированной форме, но ясно, что это - целевой займ. Его можно потратить на строительство квартиры, ее покупку на вторичном рынке или на рефинансирование ипотеки другого банка. Это отличает новинку в линейке Альфы от схожего предложения банка ВТБ 24. Последний не интересуется целями, с которыми клиент занимает у него деньги под залог недвижимости в собственности.

Отсутствие зависимости процентной ставки от отношения суммы кредита к стоимости заклада - еще одна особенность ипотеки Альфа-Банка. Проценты здесь считают с учетом срока и формы подтверждения дохода заемщика. Если последняя - справка 2-НДФЛ, то минимальная величина ставки по ипотеке на общих основаниях составит 13,10 годовых в рублях. Она будет действовать при пятилетнем периоде возврата кредита. Наибольший размер - 13,85 % годовых - применят для займов на срок от 21 до 25 лет.

В ВТБ24 верхняя граница срока займа под залог недвижимости в собственности - 20 лет. Проценты по рублевой ипотеке здесь считают по ставкам от 13,05 до 16,90 % годовых. Это касается варианта с фиксированными коэффициентами удорожания. Альтернатива - переменные и комбинированные. Кредит с такими разновидностями начисления процентов выдают только в валюте РФ.

Не надо копить на первоначальный взнос - одна из причин воспользоваться новым продуктом Альфа-Банка. Ставки по ипотеке для квартировладельцев при равных условиях (срок и форма подтверждения дохода) более привлекательны, чем по его ипотеке на квартиру на вторичке с 10%-ным взносом. Кроме того, в последнем случае все требования и пожелания банка в части страхования будут состоять из полисов по четырем рискам. Для только что запущенного кредита этот список на один пункт короче.

Рубрика Новости банков, ипотека | Нет комментариев »

Август 21st, 2011 Автор - Ольга Качурина

Город Мытищи, пересечение улиц Трудовая и 3-я Крестьянская - ипотеку на квартиры в доме по этому адресу банк Уралсиб даст на специальных условиях. Они - результат договоренности банка и застройщика - компании ПИК. Ставка по кредиту на покупку ряда объектов недвижимости от последнего будет на 1 % ниже стандартной. В строящемся доме по названному адресу сегодня можно приобрести квартиру с использованием займа под 11% годовых в рублях. Данное применимо, если клиент располагает собственными средствами в размере 50 % от стоимости жилья. При первоначальном взносе от 20 % до 50 % ставка будет на 0,5 процентных пункта выше. Озвученные величины действуют на этапе строительства, по его окончании ставка будет равна 10,8 % годовых.

Двухкомнатная квартира общей площадью 64,08 м2 расположена на 9 этаже выбранного нами дома. Здесь цена 1 м2 начинается от 64 125 руб. По ней реализуют, скорее всего, квартиры самой большой площади, - четырехкомнатные. Мы все же возьмем ее за точку отсчета - нам она нужна для сравнения. 4 109 130 рублей - такова будет стоимость варианта. При сроке кредита 10 лет покупатель переплатит банку Уралсиб 2 102 047 рублей. Размер ежемесячного взноса будет равен 44 911 рублей. При максимальном сроке переплата составит 7 804 292,40 рублей, ежемесячный платеж - 30 810 рублей. Рассчеты сделаны для таких параметров: 20 % - размер собственных средств, 10,8 % годовых - ставка по кредиту.

ДПоследний вариант приобретения в кредит можно рассматривать, если наименьший размер ежемесячного платежа - основное требование к ипотеке. Конурент Уралсиба на данном объекте - Сбербанк. Для тех, кто готов выплачивать больше 40 000 ежемесячно, его предложение предпочтительнее. При равных условиях в части первоначального взноса по ипотеке от Сбербанка размер регулярных выплат составит 43 442 рублей, а процентов по кредиту заемщик заплатит 1 925 731 рубль. Продукт с названием “В десятку!” актуален до конца текущего года. Максимальный период возврата здесь - 10 лет, ставка 10 % годовых.

В свете же последних событий интерес может представлять и ипотека от Уралсиба на общих основаниях. С ее помощью можно купить квартиру в будущей Москве, которая сегодня называется, к примеру, Щербинка. 71 606 рублей - столько в среднем стоит здесь 1 м2 в новостройке. Средняя цена рассчитана нами на основании актуальных предложений агентств недвижимости. В Москве же за названную единицу площади в среднем дают 162 400 рублей. Так что есть вероятность, что стоимость обслуживания ипотечного долга нивелируется за счет роста цен на недвижимость в присоединяемых территориях.

Рубрика Новости банков, ипотека, Недвижимость | Нет комментариев »

Август 16th, 2011 Автор - Ольга Качурина

Размер собственных средств свыше 50 %, срок кредита от 3 до 10 лет - ипотека с такими параметрами в банке Уралсиб теперь доступна ряду клиентов под 9,5 % годовых в рублях. В другой валюте кредиты на покупку недвижимости здесь сегодня не выдают. Под названную ставку можно занять денег на приобретение квартиры в многоквартирном жилом доме на вторичном рынке. Предложение адресовано клиентам, уже имеющим отношения с банком. В частности, льготные условия распространяются на вкладчиков, в чьем договоре значатся сумма свыше 100 000 рублей и срок свыше 91 дня.

9,5 % - сегодняшний минимум в ипотечной линейке Уралсиба. Снижение ставок коснулось всех программ. В среднем эти величины потеряли в весе от 0,5 до 2 процентных пунктов. При покупке квартиры из вторых рук клиентом, который не подпадает под определение “льготник”, размер минимальной ставки будет 10,5 % годовых. Ее применят при параметрах, равных вышеназванным. Нижние границы ставок действительны при выполнении заемщиками всех пожеланий банка в части страхования.

Ставка, срок, сумма - то, на что клиент обращает внимание при определении степени привлекательности кредита. Сегодня самая маленькая ставка по ипотеке на рынке - 7 % годовых в рублях - доступна по ипотеке в Ак Барс-банке. Она действует в рамках программы Ак Барс-лайт. Она ограничивает список доступного “товара в кредит” недвижимостью, находящейся в залоге у банка. Период возврата от 1 до 5 лет, первоначальный взнос от 10 до 70 % от стоимости покупки - прочие характеристики продкта. Названная ставка актуальна при заключении договоров имущественного и личного страхования.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Июль 21st, 2011 Автор - Ольга Качурина

Оказаться в нужное время в нужном месте - это попасть во время проведения Олимпиады 2014 в Горки Город. Еще лучше - приходить с соревнований в собственную квартиру, расположенную здесь. Сделать это поможет Сбербанк. Сегодня здесь объявили о запуске специальной ипотечной программы для покупки объектов недвижимости в Горки Городе. 10 % от стоимости приобретения - минимальный размер первоначального взноса, 30 лет - максимальный срок кредита. Наименьшая величина процентной ставки по программе - 9,5 % годовых в рублях и 8,85 % - в валюте. Данные значения применимы для кредитов со следующими параметрами: срок - 10 лет, размер собственных средств - 50 % от стоимости недвижимости.

Горки Город - это двухуровневый курорт, который возводится на высоте 540 и 960 метров над уровнем моря в непосредственной близости от олимпийского объекта Горная Карусель. Горки на время главных соревнований четырехлетия станут пристанищем для 2 000 журналистов - здесь разместится медиадеревня. При соблюдении заявленных стандартов, это будет недвижимость высокого качества. Квартира в многоквартирном доме, пентхаус или частный дом - такие предложения есть у застройщика.

Последним предусмотрены несколько вариантов оплаты недвижимости в рассрочку. Наименьшая сумма за квартиру № 1 (общая площадь 90,4 м2) в доме № 9 на отметке +540 равняется 341 712 у.е. Разъяснения, какая валюта имеется в виду под условными единицами, отсутствуют. Если взять за нее 1 доллар США, то сегодня это больше 9,5 миллионов рублей. Цена будет таковой при внесении 100 % оплаты в текущем году или тремя равными платежами в текущем, следующем и 2013 годах. При последнем варианте рублевый эквивалент просчитать невозможно. При покупке названной квартиры в ипо теку от Сбербанка под ставку 9,5 % годовых в виде процентов заемщик заплатит почти 2,5 миллиона рублей. Речь идет о 10-тилетнем рублевом кредите на сумму, равную половине стоимости квартиры.

Рубрика Новости банков, ипотека | Нет комментариев »

Июль 7th, 2011 Автор - Ольга Качурина

Поставить во фразе занять нельзя отдыхать запятую перед словом нельзя предлагает Банк Уралсиб. Впрячься в ипотечный кредит должна стимулировать акция “Ипотечный экспресс”, которая проходит здесь в разгар сезона отпусков. По ее условиям, клиент получает скидку в половину процентного пункта к ставке, если оформляет ипотеку в течение 30 дней с момента ее получения. Акуия проходит до конца июля и под ее действие подпадают все программы. На этот поезд могут успеть и те клиенты, по чьим заявкам вынесено одобрение в период с апреля по июнь.

11,5 % годовых в рублях - такая минимальная ставка будет действовать по договору на покупку квартиры на вторичном рынке. Условия, при которых она достижима, - размер собственных средств свыше 50 % от стоимости приобретения и срок кредита от 3 до 10 лет. Названный размер ставки банк применит, если не откладывать на послеотпускной период заключение договора.

Шаги по продвижению кредитов в массы предпринял и Райффайзенбанк. Здесь, в частности, запустили займ на рефинансирование ипотеки, выданной другими банками. Клиент, не являющийся участником зарплатного проекта, при собственных средствах свыше 30 % от стоимости недвижимости, получит рефинансирование под ставку 12 % годовых в рублях. Данное применимо при подтверждении дохода справкой 2-НДФЛ и заключении комплексного договора страхования. Речь идет о размере процентов после регистрации ипотеки в пользу Райффайзенбанка.

Рубрика Новости банков, ипотека | Нет комментариев »