Динамика курса гривны в смутные времена

Январь 30th, 2014 Автор - Артур Яровой

Сейчас многих интересует динамика курса гривны к рублю. Но если посмотреть график, то видно, что гривна по отношению к рублю не падает, а растет? В чем причина? На Украине практически гражданская война, а курс гривны не обваливается. Как так?

Причина очень простая. В отличие от России на Украине курс гривны совсем не рыночный. Курс очень жестко привязан к доллару. Официальный курс доллара к гривне, установленный Нацбанком Украины, 7.993. На рынке же продают гривну по 8.51. С начала года рыночный курс (по курсу продажи) доллара к гривне вырос с 8.30 до 8.51.

Официальный же курс не изменился. Он стабилен - 7.993. Такой же курс был год назад. Практически такой же (7.99) был два года назад. По этому курсу у вас не получится купить доллар на Украине, но жесткая привязка не позволяет доллару улететь в небеса. Только из-за этого еще доллар не торгуется на рынке по 10 гривен. Доллар бы стоил 10 гривен еще до Нового года. Финансовое положение Украины еще до Майдана было плачевным, что подтверждали ставки по еврооблигациям. Лишь после договоренности с Россией вероятность дефолта по облигациям снизилась.

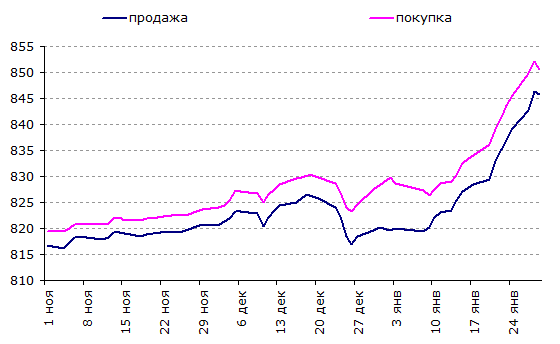

Рыночный курс доллара к гривне, за 100 долларов США

Видно, что в 2014 году банки Украины готовы покупать доллар по 8.45 при официальном курсе в 7.993. Падение усилилось в январе, потому что началось бегство из валют развивающихся стран. Рубль тоже сильно упал к доллару.

Рубрика Валюты, Финансовые кризисы, Финансовая грамотность | Нет комментариев »