Июль 1st, 2011 Автор - Ольга Качурина

Материнский капитал, Новостройка, Стандартный ипотечный кредит, Переменная ставка, Малоэтажное жилье - кредит по таким программам по стандартам АИЖК выдадут с сегодняшнего дня по сниженным процентным ставкам. Агентство сообщает, что. минимальная базовая ставка в рублях составляет теперь 7,9 % годовых. Под такую ставку дадут ипотеку, например, по программе Новостройка. Период возврата при этом должен составлять не больше 84 месяцев, а размер собственных средств - не менее половины стоимости квартиры.

Это применимо, если размер займа не превышает максимальной суммы выдачи ипотеки для соответствующего региона. Так, в Санкт-Петербурге ее верхняя граница - 5 500 000 рублей. Агентство выделяет 8 регионов, для каждого из которых определена своя максимальная сумма. Ее размер в конкретном случае зависит от величины первоначального взноса. У большинства игроков на рынке градация другая - от размера собственных средств зависит величина процентной ставки.

Максимальный же размер базовой ставки, действующей по договорам ипотеки по стандартам АИЖК, с сегодняшнего дня составляет 11 %.

Рубрика Кредиты, ипотека | Нет комментариев »

Июнь 18th, 2011 Автор - Ольга Качурина

Площадь комнаты - 19,75 м2, кухни - 8,5 м2, балкона - 2,73 м2. Общая площадь - 43,50 м2. Квартира находится на 10-м этаже дома, расположенном в 22 микрорайоне Балашихи. Квартира неугловая. Серия дома - ИП-46С. Высота потолков этой серии - 2,8 м, наружные стены с повышенной шумоизоляцией имеют толщину 340 мм. Дом сдан госкомиссии в 2009 году. Это объект, построенный СУ-155. Что такого в нем особенного? - спросите вы. А особенными будут условия ипотеки, вздумай вы приобрести приглянувшуюся автору материала квартиру в кредит от банка ВТБ24.

8,5% годовых в рублях - такая процентная ставка будет прописана в вашем договоре. Она доступна в рамках ипотеки, разработанной банком ВТБ24 совместно со строителями. Названная величина действует после завершения строительства, как в нашем случае. До его окончания применима ставка от 9 % годовых в рублях и от 8,45 % в валюте. Прочие параметры ипотечной программы, разработанной кредитором и СУ-155: 20 % -размер собственных средств, 50 лет - максимальный период возврата. Стоимость однокомнатной квартиры в Балашихе - 3 045 000 рублей. При минимальном первоначальном взносе сумма кредита будет 2 436 000 рублей. При сроке 5 лет ежемесячный платеж будет немногим меньше 50 000 рублей, а переплата составит 562 800 рублей.

Сегодня за кредитом от дуэта ВТБ24-СУ-155 могут прийти только желающие купить недвижимость в Москве и Московской области. В перспективе - всех регионов, в которых строительная организация имеет объекты. Это еще 6 регионов, среди которых Санкт-Петербург, Нижний Новогород, Тверь.

Рубрика Новости банков, ипотека, Недвижимость | Нет комментариев »

Июнь 13th, 2011 Автор - Ольга Качурина

Бармены, официанты, телохранители и собственники бизнеса - эти и еще ряд категорий граждан России не могут получить ипотеку в НОМОС-Банке. Для тех, кого готовы рассматривать как потенциальных заемщиков, снижены ставки по соответствующим кредитам. Ипотека была запущена здесь в начале текущего года. Согласно условиям, в кредит от НОМОС-Банка можно приобрести квартиру в многоквартирном доме, расположенном в регионе присутствия кредитующего подразделения. Заявка на него подается по электронной почте. Если рассматривать стандартные продукты, в данный момент ставки по рублевому предложению являются достаточно интересными.

1 % от суммы кредита клиент заплатит в виде комиссии за его выдачу. Размер применимой величины зависит от срока, размера первоначального взноса и формы подтверждения дохода. Так, удорожание займа в рублях при сроке до 15 лет и первоначальном взносе от 20 % до 50 % будет считаться исходя из ставки 11,0 % - 11,25 %. Конкретная величина будет зависеть от соотношения обязательств клинета и размеров его дохода. Данное применимо при подтверждении доходов справкой 2-НДФЛ и при выполнении пожеланий банка в части страхования. Если они выполняются не в полном объеме, то размер ставки может быть выше на 1,5 -7 процентных пункта. Кредит в долларах США здесь представляется под переменную ставку, что для займа на длительный срок сопряжено с дополнительным риском для клиента.

В тарифах кредитор честно указывает, что размер страховых выплат составит в среднем 1,1 % от суммы кредита ежегодно. Таким образом, при займе в сумме 4,8 млн рублей клиент будет платить страховщикам 52 800 рублей. За 15 лет на эти цели он направит 16,5 % от суммы кредита или 792 000 рублей. При размере собственных средств менее 20 % от стоимости приобретения полный страховой пакет будет шире.

Рубрика Новости банков, ипотека | Нет комментариев »

Июнь 6th, 2011 Автор - Ольга Качурина

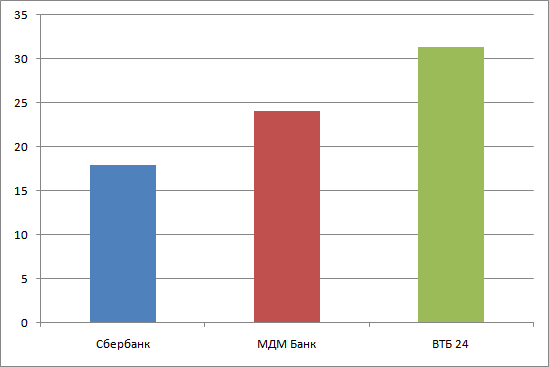

Меньше чем через месяц финиширует акция Сбербанка “888″. Это ипотека на ковостройку в рублях под 8 % годовых. Прочие параметры кредита - срок 8 лет, первоначальный взнос - 50 % от стоимости покупки. В течение последнего месяца банки активизировали работу по улучшению условий ипотечных жлищных кредитов. Так, например, Райффайзенбанк отменил комиссию за выдачу по последнему из кредитов, где она действовала, - ипотеке на любые цели под залог имеющегося жилья. Однако и сегодня в части процентной ставки “Три восьмерки” Сбербанка - это лучшее предложение на рынке.

Мы сравнили размер переплаты по займу в рамках этой программы и одному из продуктов МДМ Банка. Это кредит “Новостройка”. Ставка по нему при равном размере первоначального взноса после регистрации прав собственности - 10,5 % годовых. Срок ипотеки здесь не имеет значения. Наши расчеты исходят из условия приобретения в кредит достороенного объекта недвижимости, так как размер ставки по ипотеке от МДМ Банка до регистрации прав собственности - от 15 % до 15,5 %.

Получить ипотеку на новостройку на наших условиях в банке ВТБ 24 можно под ставку 13,25 % годовых. Такая величина будет действовать при выборе варианта с фиксированной ставкой после регистрации прав собственности. Нижняя граница ставки по продукту - 10 % годовых. Исходя из нее будет считаться удорожание заемных средств при ипотеке на 7 лет и размере собственных средств 60 % от стоимости квартиры.

расчеты citizensbankdelphos.com

расчеты citizensbankdelphos.com

При условии, что вы делаете первый взнос в размере 50 %, стоимость квартиры за 8 лет дорожает на 17,9 %, если вы берете ипотеку в Сбербанке, на 24,1 % - в МДМ Банке, на 31,3 % - в ВТБ 24.>

Рубрика Кредиты, ипотека | Нет комментариев »

Июнь 5th, 2011 Автор - Артур Яровой

Купить квартиру в столице без ипотеки под силу не каждому. Стоимость квадратного метра в Москве на вторичном рынке превышает 160 тысяч рублей, чтобы купить двухкомнатную квартиру площадью в 60 квадратов, нужно почти 10 млн рублей. Где их взять? У банков.

При выборе ипотеки один из самых важных моментов - процентная ставка. Понятно, что чем ниже, тем лучше, но вот насколько?

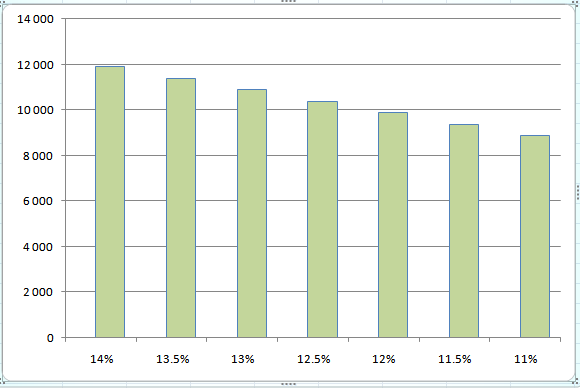

Мы провели расчеты переплаты (проценты по кредиту) для разных процентных ставок. Базовые условия одинаковые:

- срок ипотеки - 20 лет,

- сумма кредита - 6 млн рублей.

График переплаты по кредиту в зависимости от процентной ставки

расчеты citizensbankdelphos.com, в тыс. рублей

При ставке в 14 % переплата составляет 11.9 млн рублей, то есть за 20 лет вы выплатите в виде проценточ почти 12 млн. При ставке в 13.5 % - переплата на пол-миллиона меньше. Получается, что 1 % стоит примерно 1 миллион рублей.

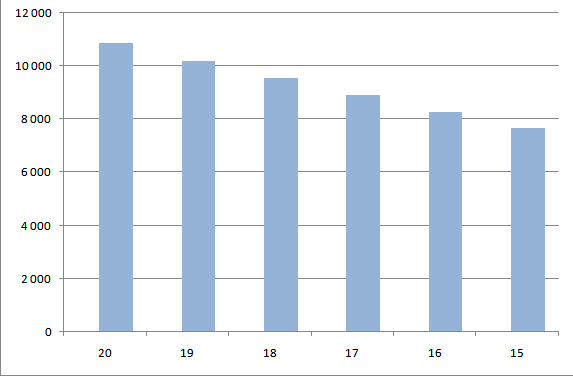

А что если уменьшить срок с 20 лет до 15? Опять же мы посчитали переплату, взяв базовые условия:

- сумма кредита - все те же 6 млн рублей,

- процентная ставка - 13 % годовых.

График переплаты по кредиту в зависимости от срока кредита

расчеты citizensbankdelphos.com, в тыс. рублей

Уменьшение срока кредита с 20 до 19 лет позволит вам сэкономить 661 тысячу рублей (размер ежемесячного взноса при этом возрастет на 800 рублей). Сократив срок ипотеки с 20 до 15 лет, вы сбережете 3.2 млн рублей (правда, каждый месяц вам надо будет платить почти на 6 тысяч больше). Так что, если позволяют возможности, сокращайте срок кредита.

Рубрика Кредиты, ипотека | Нет комментариев »

Июнь 4th, 2011 Автор - Ольга Качурина

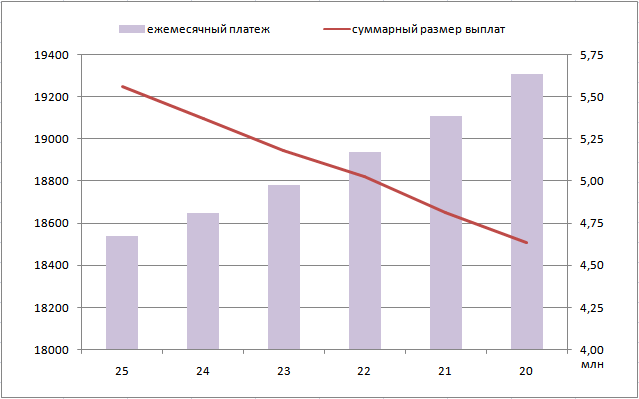

ЮниКредит Банк запустил программу рефинансирования ипотечных кредитов. Занять здесь для возврата кредита в другом банке можно при условии, что ипотека была получена для покупки только что отстроенного объекта, из вторых рук или для возведения жилого дома. Максимальный срок - 30 лет. Верхняя граница суммы - 15 000 000, 500 000 долларов США или 330 000 евро.

По комбинированной, фиксированной и плавающей ставке - такие ЮниКредит Банк предлагает варианты начисления процентов за пользование займом. Размер фиксированной зависит от срока кредита. При максимальном сегодня в рублях применяется 12, 5 % годовых. В прошлом году более 90 % выданных в России ипотечных жилищных кредитов предосталялись в рублях. Средневзвешенная ставка по ним упала в течение 2010 года с 14 % до 13 % годовых. Однако и сегодня по моим параметрам Альфа-Банк, к примеру, предлагает рублевую ипотеку под ставку 14,25 %.

На графике сделан расчет ежемесячного платежа при размере кредита в 1 млн 700 тысяч рублей и ставке 12.5 %. На правой оси отображен суммарный размер выплат (основной долг + проценты по кредиту). Заметно, что при сокращении срока кредита с 25 до 20 лет, ежемесячный платеж возрастает примерно на 800 рублей, а суммарные выплаты уменьшаются почти на 1 млн.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Апрель 13th, 2011 Автор - Ольга Качурина

Каждый ребенок в семье - это минус половина процентного пункта от стандартной ставки. Так вкратце можно охарактеризовать условия акции, проводимой Банком Уралсиб. Она распространяется на те семьи, в которых уже есть несовершеннолетние дети, и те, что наберутся смелости завести их в процессе возврата займа. Заключить кредитный договор со льготными ставками можно с 15 апреля по 31 июля. Материнский капитал банк готов принять в качестве первоначального взноса или суммы досрочного погашения займа.

Снижение процентной ставки для заемщиков-родителей действительно по программе Ипотечное кредитование физических лиц на приобретение готового жилья. Оно применяется, если займ выдан по Стандартному тарифу. Изначально для ипотеки с аналогичными параметрами ставки здесь на четверть и половину процентного пункта выше, чем по Партнерскому и Доверительному. Однако заемщикам с двумя детьми на данный момент выгоднее Стандартный тариф. Если срок ипотеки до 10 лет, а первоначальный взнос от 30 % до 50 %, то ставка для них будет равна 11,50 %. При тех же условиях по расценкам других тарифов - 12,25 % и 12 %. Меньшая величина предусмотрена Доверительным.

Названные ставки действуют при покупке квартиры в многоквартирном доме. Ставка по ипотеке для приобретения таунхауса или индивидуального жилого дома увеличивается на 1 %.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Апрель 11th, 2011 Автор - Ольга Качурина

Кредит в рублях на любые цели под залог недвижимости запустили в Связь-Банке. Новый продукт пополнил здесь линейку ипотечных займов. Получить его могут до трех заемщиков, один из которых имеет в собственности жилое или нежилое помещение в многоквартином доме. Родственные связи В качестве залога банк также рассмотрит дом или таунхаус с земельным участком. Получение кредита возможно как с подтверждением дохода, так и без него. В последнем случае недвижимость, выступающая залогом, должна соответствовать дополнительному требованию - она может быть лишь приобретена владельцем. Если же заемщик предоставляет документы, подтверждающие доход, то как обеспечение рассмотрят и приватизированное, и подаренное, и унаследованное имущество.

Наличие или отсутствие подтвержденного дохода и влияет также влияет на размер применомой процентной ставки. По договору клиента, предоставившего полный пакет документов, будет действовать ставка 14 % годовых при любой стоимости предмета залога. Иначе - 15 % или 16% годовых в зависимости от цены обеспечения. Названные величины при заключении клиентом одного обязательного и двух рекомендуемых видов страхования. Отсутствие каждого из желательных утяжеляет ставку на 3 процентных пункта при аналогичных условиях. Диапазон суммы заимствований в рамках Большого кредита - от 400 000 до 30 000 000 рублей. Максимальный период возврата - 15 лет.

Связь-Банк активно практикует ипотеку под залог имеющейся недвижимости. Так, при покупке жилья на вторичном рынке это применимо по трем программам из четырех.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Апрель 5th, 2011 Автор - Ольга Качурина

Квартиру на вторичном рынке можно купить теперь в кредит от Банка Москвы под фиксированные, переменные и комбинарованные ставки. Вчера здесь заявили о запуске соответствующего проекта в ряде регионов страны. Пока это проба новых условий для заемщиков из Москвы и Московской области, Санкт-Петербурга, Красноярска и Новосибирска. Клиент волен выбирать между тремя вариантами начисления процентов по ипотеке.

В первом случае на начальной стадии срока - от 1 года до 5 лет - по договору действует фиксированная ставка, а далее - индикативная. Для расчета ее величины применят ставки Mosprime, Libor USD или Libor EUR в зависимости от валюты займа. пересмотр коэффициента удорожания - раз в квартал или полугодие. Согласно второму варианту кредит выдадут под процент, зависящий от индикативной ставки на весь срок ипотеки. Ну и, наконец, в силе остался стандартный вариант ипотеки под фиксированную на весь срок кредита ставку.

Величина первоначального взноса не оказывает влияние на размер применимого коэффициента удорожания - одна из особенностей всей ипотечной линейки Банка Москвы. Среди прочих условий: 20 % - нижняя граница для первоначального взноса. 30 лет - максимальный срок кредита. Здесь отсутствует комиссия за выдачу и при определении суммы кредита готовы учитывать доход 4 человек, в том числе не состоящих в родстве.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Апрель 4th, 2011 Автор - Ольга Качурина

Житель столицы берет ипотеку для покупки квартиры в Смоленске. Жилье здесь ему не нужно, он ждет роста цен на недвижимость и планирует за счет этого движения получить выгоду. Схема сложная - чего стоит только процедура получения кредита! - но, как оказалось, применимая. Деньги - инструмент инвестирования и рассматривать в таком качестве можно и заемные средства. Насколько вероятна прибыль инвестора в описанном случае? Рассмотрим трехлетний период.

Смоленская область в Центральном федеральном округе занимает и впрямь особое положение: стоимость квадратного метра здесь - одна из самых низких, 28 981 рублей. Среднее же значение для региона - 33 615 рублей. При подсчетах мы не учитывали Москву и Московскую область. Стандартная ипотека на общих условиях для покупки готового жилья в Сбербанке доступна, например, под ставку 13.0-14.75 %% годовых в рублях. Это применимо при сроке кредита до 10 лет и первоначальном взносе от 15 %.

Нетрудно заметить корреляцию зарплаты в регионе и стоимости жилья. Это логично. Если в городе Н. средняя зарплата 10 тысяч рублей, то спрос на квартиры по цене в 50 тысяч рублей за квадратный метр будет низкий. Это подтолкнет цены вниз.

Если рассмотреть коэффицент Ц/З ((цена квадратного метра)/(зарплата)), то и по нему Смоленская область будет среди аутсайдеров. Такого низкого показателя нет ни у одного субъекта Центрального Федерального Округа. На Смоленщине в 2009 году он был 2.22 (в 2010 году, по нашим оценкам, упал ниже 2.0), средний по региону - 2.60 (вновь без учета Москвы и Московской области).

| Регион |

Цена за м2

2009 |

Цена за м2

2010 |

Изменение, % |

Средняя

з/п, руб. 2009 |

Коэффициент 2009 |

| Российская Федерация |

52895 |

59997,54 |

13,43 |

18637,5 |

2,84 |

| Центральный ФО |

83255 |

98606 |

18,44 |

22404,6 |

3,72 |

| Белгородская область |

36821 |

35070,97 |

-4,75 |

14061 |

2,62 |

| Брянская область |

30913 |

32308,48 |

4,51 |

10950,7 |

2,82 |

| Владимирская область |

33986 |

34974,39 |

2,91 |

13131,2 |

2,59 |

| Воронежская область |

34007 |

34595,38 |

1,73 |

12786,1 |

2,66 |

| Ивановская область |

29729 |

31190,01 |

4,91 |

11487,9 |

2,59 |

| Калужская область |

52298 |

49617,84 |

-5,12 |

15,411,1 |

3,39 |

| Костромская область |

33230 |

32910,51 |

-0,96 |

12447,1 |

2,67 |

| Курская область |

28418 |

28713,2 |

1,04 |

12487,7 |

2,28 |

| Липецкая область |

31436 |

38598,99 |

22,79 |

13871 |

2,27 |

| Московская область |

62344 |

66364,04 |

6,45 |

23341,8 |

2,67 |

| Орловская область |

27045 |

28906,61 |

6,88 |

11854,3 |

2,28 |

| Рязанская область |

34963 |

39676,57 |

13,48 |

13439,5 |

2,60 |

| Смоленская область |

28911 |

28981 |

0,24 |

13031,5 |

2,22 |

| Тамбовская область |

29265 |

29232 |

-0,11 |

11605,8 |

2,52 |

| Тверская область |

42652 |

48031 |

12,61 |

14160,7 |

3,01 |

| Тульская область |

37269 |

40116 |

7,64 |

15338,3 |

2,43 |

| Ярославская область |

37236 |

39904 |

7,17 |

14417,6 |

2,58 |

| г. Москва |

158915 |

170131 |

7,06 |

33358 |

4,76 |

| Северо-Западный ФО |

56787 |

61606 |

8,49 |

20892,7 |

2,72 |

| Республика Карелия |

40698 |

41700 |

2,46 |

18394, |

2,21 |

| Ресупублика Коми |

39583 |

39929 |

0,87 |

23685,9 |

1,67 |

| Архангельская область |

36495 |

38489 |

5,46 |

20242,9 |

1,80 |

| Ненецкий автн. округ |

58664 |

60216 |

2,65 |

43965 |

1,33 |

| Вологодская область |

36460 |

35830 |

-1,73 |

16566 |

2,20 |

| Калининградская обл. |

37331 |

37929 |

1,60 |

16048 |

2,33 |

| Ленинградская область |

46751 |

44718 |

-4,35 |

18359,5 |

2,71 |

| Мурманская область |

28489 |

23638 |

-17,03 |

26591,7 |

1,07 |

| Новгородская область |

34881 |

34578 |

-0,87 |

14794,5 |

2,36 |

| Псковская область |

31013 |

33530 |

8,12 |

12631,4 |

2.46 |

| г. Санкт-Петербург |

84195 |

80134 |

-4,82 |

23884,4 |

3,53 |

Читать далее »

Рубрика Кредиты, ипотека, Макроэкономика, Инвестиции, Недвижимость | Нет комментариев »

Март 17th, 2011 Автор - Ольга Качурина

Ипотека без первоначального взноса - такой вид кредита можно получить в Банке ВТБ24. Это программа Ипотека+Материнский капитал. Адресаты предложения - молодые семьи, имеющие сертификат на материнский капитал. Его-то банк и готов рассматривать в виде первоначального взноса по ипотеке. Новый продукт - рублевый кредит для покупки жилья на вторичном рынке. Условия его аналогичны программе Вторичное жилье.

Здесь 20 % от стоимости покупки - базовый размер первоначального взноса. Он может быть снижен до 10 % при страховании ответственности заемщика за неисполнение или ненадлежащее исполнение обязательств. Оно оформляется дополнительно к полису по трем рискам. Если заемщик сочтет такое дополнение лишним, то без собственных средств сможет купить квартиру, стоимость которой не превышает 1 828 492 рубля.

Ставки по названной ипотеке фиксированные и комбинированные. На величину применимого в каждом конкретном случае коэффициента будут влиять размер первоначального взноса и срок кредитования. Максимальный период возврата здесь - 50 лет. Так, при 20 % собственных средств и полувековом сроке кредита фиксированная ставка по продукту, адресованному молодым семьям, составит 14,35 %.

Рубрика Новости банков, Кредиты, ипотека | Нет комментариев »

Февраль 18th, 2011 Автор - Ольга Качурина

11 % годовых в рублях после оформления ипотеки на жилое помещение - такая ставка действует по новому кредиту на жилье, запущенному в Сбербанке. Это ипотека с государственной поддержкой. Она выдается для покупки недвижимости как находящейся в процессе строительства, так и достроенной. Продавцом такого жилья должно быть юридическое лицо - обязательное требование к помещению. Кредит выдается без комиссий.

Ипотеку с государственной поддержкой уже есть среди предложений ВТБ 24. 30 лет - период возврата займа. До 3 млн и 8 млн рублей ссудят здесь жителям регионов и столиц соответственно. 20 % от стоимости пробретения - таков размер первоначального взноса. Такие параметры продукта. Заемщику здесь придется непременно страховать жизнь и здоровье, на чем не настаивает Сбербанк.

На 1 января текущего года доля просроченных россиянами ипотечных жилищных кредитов от общего объема составляла 3,69 %. Годом ранее она равнялась 3,069 %.

Рубрика Новости банков, ипотека | Нет комментариев »